안녕하세요. 공금뿌입니다.

아파트를 구매하고자 할 때 가장 일반적인 방법은 부동산 공인중개사무소에 매물을 알아본 후 매도자, 공인중개사와 매매계약을 체결하는 방법입니다. 하지만 여러분이 신축 아파트를 매수하고 싶다면 1가지 방법이 더 있는데, 바로 청약을 통해 신규건설 아파트를 매수하는 방법입니다.

[청약당첨] 20대에 청약이 당첨되면 좋은 점 (feat. 20대뿐 아니라 모든 사람에게 좋다...)

안녕하세요! 공금뿌입니다. 어느덧 청약에 당첨된지 3주 정도가 지났습니다. 그 사이에 서류제출, 계약 등 큰 이벤트들이 있었습니다. 최근 2~3주는 주민센터와 모델하우스를 왔다갔다 하고, 여

davidso13.tistory.com

청약은 신규 아파트를 매수할 수 있고, 생애최초로 아파트를 사시는 분이나 신혼부부에게 특별공급을 통해 공급돼 당첨확률을 높여주는 혜택이 존재하기 때문에, 첫 아파트를 마련하는 분들이 많이 선택하는 방법입니다. 청약에 당첨되기 위해서는 “주택청약종합저축” 에 가입해 특정 조건을 만족해야 합니다.

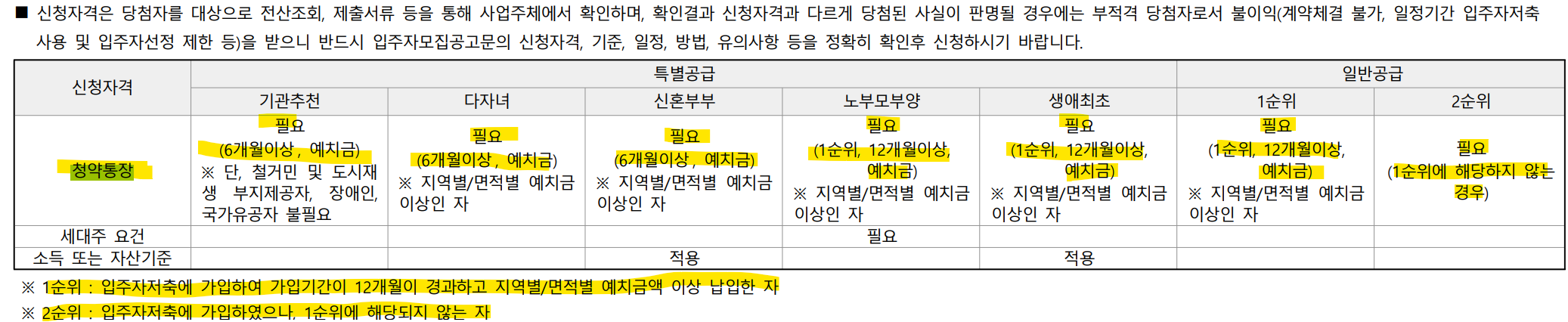

아래 사진은 최근 인천에서 진행한 아파트 단지의 입주자모집공고문 일부입니다. 노란색 음영부분을 보시면 특별공급, 일반공급 신청자 모두 청약통장을 6개월 ~ 12개월 이상 예치해야 하는 조건이 있습니다. 즉 매월 일정금액을 6개월 이상 또는 12개월 이상 입금해야 청약에 당첨될 수 있는 조건을 갖추게 되는 것입니다.

대부분 여기까지는 청약에 관심이 있으신 분들이라면 알고 있는 내용이라고 생각합니다. 그래서 어렸을 때부터 청약통장을 만들어 일정금액을 넣어주시는 부모님도 있으시죠. 그렇다면 과연 청약통장에 매달 얼마나 넣어야 할까요?

1. 주택 종류별 차이

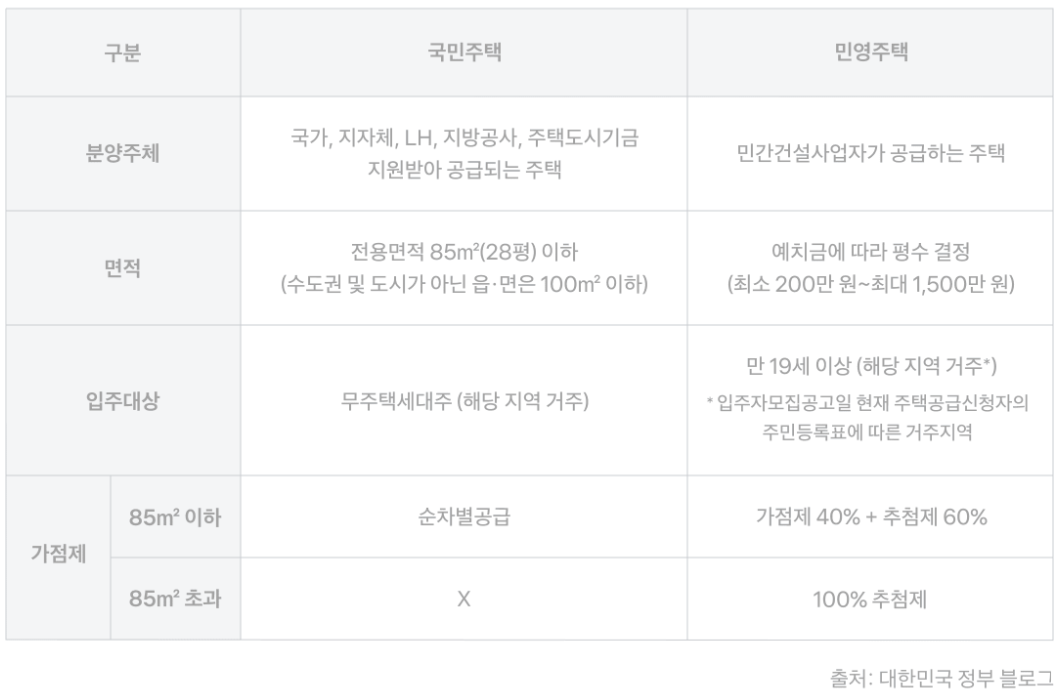

우선 청약통장에 얼마를 넣어야 할지 결정하기 전에 내가 어떤 주택을 매수하고 싶은지 확실히 정해야 합니다. 청약을 통해 공급되는 아파트는 크게 2종류가 있습니다. 첫째는 국가, 지자체 등을 통해 공급되는 국민주택, 둘째는 민간 건설사를 통해 공급되는 래미안, 푸르지오, 자이 등의 민영주택입니다.

국민주택은 국가, 지자체, LH, 지방공사가 건설하는 주택입니다. 행복주택, 장기전세주택 등이 이 주택에 속합니다. 그뿐만 아니라 국가나 LH 등에서 주관하여 민간 건설사를 통해 공급되는 아파트도 있습니다. 이런 아파트들은 국민주택이라고 부릅니다.

민영주택은 래미안, 푸르지오, 자이 등 민간 건설사가 건설하는 주택입니다. 공공주택보다는 가격이 다소 비싸지만 품질이 좋은 장점이 있습니다.

국민주택과 민영주택마다 신청자격이 다르기 때문에 어떤 주택을 여러분이 타겟으로 하는지 명확히 하시면 좋습니다.

2. 국민주택 : 납입 횟수와 납입 금액을 오래 유지하기

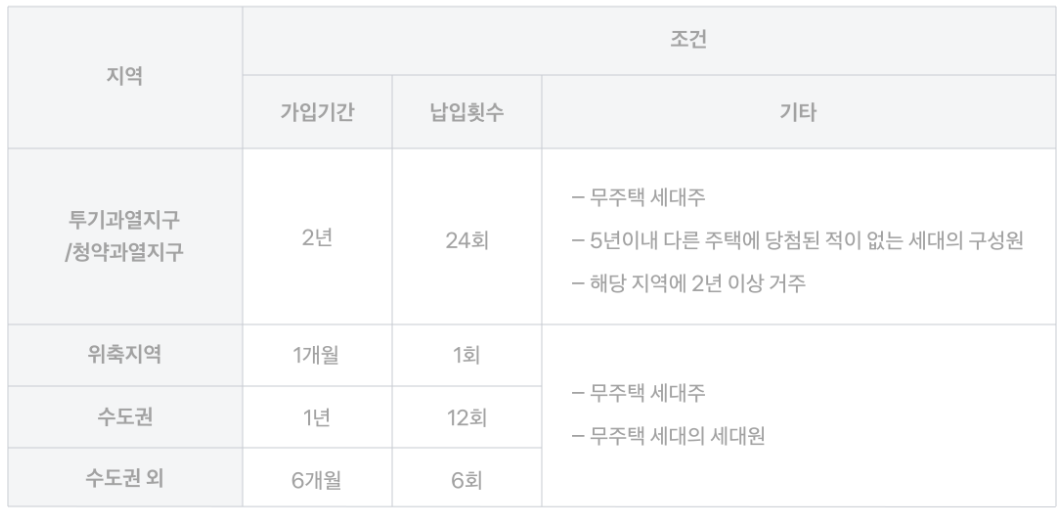

주택청약에 당첨되기 위해서는 무엇보다도 1순위 요건을 갖추는 것이 중요합니다. 경쟁률이 높을 경우 2순위까지 순서가 안오고 1순위에서 당첨이 마감되는 경우가 많기 때문에, 꼭 1순위 요건을 갖추는 것이 중요합니다. 국민주택의 경우에는 1순위 요건을 갖추기 위해 납입 횟수와 납입 금액을 오래 유지하는 것이 중요합니다.

아래 사진은 각 지역별 국민주택 청약 조건입니다. 강남, 서초, 송파, 용산 등의 투기과열지구에서는 가입기간 2년 이상, 24회 이상 납부해야 하며, 수도권 지역에서는 가입기간 1년 이상, 납입 횟수 12회 이상을 유지해야 합니다.

그렇다면 만약 위의 조건을 만족했다면, 그 다음 경쟁은 어떻게 될까요? 같은 순위로 경쟁할 때는 무주택기간이 길수록 유리합니다. 40m² 이하는 납입 횟수, 40m² 초과는 총 납입금액이 중요합니다. 납입금액은 매월 10만원까지 인정됩니다. 만약 이번달에 100만원을 넣으셨더라도 100만원이 인정되는 것이 아니라, 10만원만 인정되고 나머지 90만원은 인정되지 않습니다. 따라서 매달 10만원씩만 청약통장에 넣으시면 됩니다.

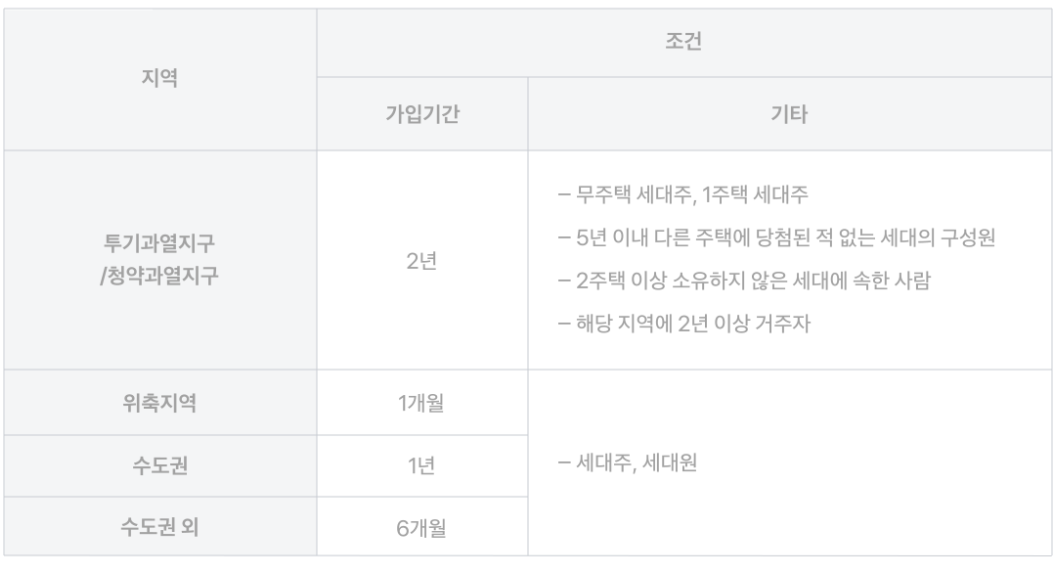

3. 민영주택 : 가입기간과 납입금액 맞추기

민영주택의 경우에는 국민주택보다는 조건이 덜 까다롭습니다. 민영주택에서는 가입기간과 납입금액을 맞추는 것이 중요합니다. 투기과열지구는 가입기간 2년 이상, 24회 이상 납입, 수도권 지역은 가입기간 1년 이상, 12회 이상 납입 후 특정금액(지역면적별 예치금액) 을 맞춰두면 1순위 조건을 충족할 수 있습니다.

국민주택은 같은 순위에서 우선순위를 정할때 납입인정금액을 보지만, 민영주택은 지역면적별 예치금액만 충족하면 같은 조건이 되며, 이후에는 청약 가점 점수로 우선순위를 판단합니다. 각 지역면적별 예치금액은 아래와 같습니다. 지역의 기준은 청약이 진행되는 아파트의 위치가 아닌 본인이 주민등록등본 상 거주하는 주소 기준입니다.

따라서 민영주택에서는 청약통장의 최소 금액인 2만원만 넣으면 됩니다. 2만원만 넣어도 1회차 납입으로 인정되기 때문에 매달 2만원씩 자동이체를 걸어두면 됩니다. 예치금액은 나중에 청약신청하실때 입주자모집공고일 전에 남은 금액을 한번에 넣으셔도 됩니다.

4. 나는 얼마나 넣을까?

저는 원래 2013년부터 부모님이 청약통장에 돈을 계속 넣어주시다가 급전이 필요해 해지 후 2019년부터 재가입 후 꾸준히 납입했습니다. 20대 초반에 생각없이 해지한 건 정말 잘못했지만 정신을 차린 2019년부터는 해지하지 않고 꾸준히 납입했습니다. 저는 매월 2만원씩 납입했는데 그 이유는 아래와 같습니다.

(1) Only 민영주택 타겟

제가 한창 부동산에 관심있었던 2021년부터 부동산은 과열시기였기에 공공주택에 당첨되는 분들은 거의 30년을 납입한 분들이었습니다. 저는 55세에 첫 아파트를 얻고 싶지 않았고, 20대 때 아파트를 가지는 것이 목표였기에 공공주택이 아닌 민영주택을 타겟으로 했습니다. 이에 따라 매달 2만원씩만 냈습니다.

(2) 묶여두는 자본 최소화

저는 묶여두는 자본을 최소화하기 위해 2만원씩만 넣어두고 나머지 예치금액은 청약신청시 채워넣기로 결정했습니다. 미리 예치금액만큼 청약통장에 돈을 넣어둘 수도 있지만, 청약제도가 언제 바뀔지 모르고 많은 돈을 비유동자산으로 놔두는 것을 선호하지 않아서 2만원씩만 넣었습니다. 입주자모집공고일 전일에만 예치금액을 채우면 돼서 청약신청할 때 나머지 예치금액을 채우기로 계획했습니다.

마무리

오늘은 여러분들께서 가장 궁금하실 사항 중 하나인 “청약통장에 얼마를 넣어야 할까?” 에 대해 알아봤습니다. 오늘 내용을 정리해보면 아래와 같습니다. 민영주택만 타겟으로 할때는 월 2만원씩, 그 외의 경우에는 월 10만원씩 납입하시면 됩니다. 저는 민영주택만 타겟으로 했고, 돈을 묶어두는 게 싫어서 월 2만원씩 납입했으며, 청약 당첨 이후에 지금도 납입하고 있습니다. 본인만의 공부를 잘하셔서 좋은 판단을 통해 성공적인 투자를 하셨으면 좋겠습니다. 감사합니다.

■ 국민주택 매수계획 → 월 10만원 꾸준히 납입

■ 민영주택 매수계획 → 월 2만원 꾸준히 납입

■ 둘다 노린다 → 월 10만원 꾸준히 납입

'부동산 > 청약' 카테고리의 다른 글

| [청약공고] 4.29 청약! 개봉 루브루 분양가, 중도금대출, 모집공고문, 평면도 (0) | 2024.04.28 |

|---|---|

| [청약공고] 4.23 청약! 엘리프 성남신촌 분양가, 중도금대출, 모집공고문, 평면도 (0) | 2024.04.22 |

| [청약공고] 3.11 청약! 한화포레나 안산고잔2차 분양가, 중도금대출, 모집공고문, 평면도 (신안산선, 성포역 호재) (0) | 2024.03.03 |

| [청약공고] 3.4 청약! 경희궁유보라 분양가, 중도금대출, 모집공고문, 평면도 (0) | 2024.02.25 |

| [청약당첨] 중도금대출 현장자서 과정 (0) | 2024.02.14 |