안녕하세요. 공금뿌입니다.

여러분은 여윳돈이 있으시다면 어디에 보관하시나요? 입출금 통장에 투자하시는 분도 있고, 인터넷은행 통장에 파킹해 2~2.2% 금리를 받으시는 분도 있고, 예금을 통해 더 높은 금리를 받으시는 분도 있습니다. 그런데 여러분 혹시 2023년의 물가상승률에 대해 아시나요? 통계청에 따르면 2023년 소비자물가지수는 전년 대비 3.6% 상승했습니다. 즉 현금을 그대로 이자없이 가지고만 계시면 현금의 가치는 약 -3.6% 감소하며, 매년 물가상승률 수준으로 돈을 잃고 있는 상황입니다. 그래서 열심히 번 돈을 어디에 가지고 있는지가 정말 중요합니다.

저는 카카오뱅크와 토스뱅크에 예치해 연 2~2.2% 정도의 이자를 받고 있는데, 최근에 바보같은 현금 보관법을 가지고 있다는 생각이 들었습니다. 예금도 고민했지만 예금은 특정 기간동안 인출할 수 없다는 점이 투자하는데 있어 큰 제약으로 작용했습니다. 그래서 여러 상품을 찾아보던 중 KOFR, SOFR ETF를 찾게 되었습니다. 그래서 오늘은 파킹 ETF로 투자자산에 편입할 수 있는 KOFR, SOFR에 대해 알아보겠습니다.

1. KOFR이란

우선 KOFR을 알기 전에 RFR이란 용어를 아셔야 합니다. RFR (Risk-Free Reference Rate) 란 우리나라 말로 “무위험지표금리”라고 하며, 특정 기간동안 투자자가 신용 리스크없이 얻을 수 있는 이론 상의 최소 수익률입니다. 즉, 투자자들이 리스크없이 얻을 수 있는 수익률입니다. RFR은 나라마다 존재하는데, 우리나라의 RFR이 바로 KOFR입니다.

KOFR (Korea Overnight Financing Repo Rate) 는 국채, 통안증권을 담보로 하는 익일물 RP금리를 사용하여 산출했습니다. KOFR은 비교적 안정적인 국채, 통안증권을 담보로 하는 초단기거래이기 때문에 무위험 금리에 가깝고, 실거래에 기반하여 산출되기 때문에 조작 가능성이 없습니다. 보통 만기가 하루짜리인 RP (환매조건부 채권)의 금리인데, 담보로 잡힌 국채와 통안채가 하루만에 부도나기는 힘들기 때문에 거의 무위험이라고 볼 수 있습니다.

‘24년 3월 7일 기준 KOFR은 3.422%를 기록하고 있습니다. 인터넷은행 파킹통장의 연이자율인 2~2.2%보다는 약 +1.2~1.4% 높은 수준의 금리를 기록하고 있습니다.

2. SOFR이란

KOFR은 한국의 RFR (Risk-Free Reference Rate) 라고 설명을 드렸는데, SOFR은 미국의 RFR입니다. 미국 연방준비제도(Fed, 연준)이 제시하는 단기 기준금리입니다. KOFR과 유사하게 미국 국채를 담보로 하는 하루 만기의 RP (환매조건부채권) 금리를 기반으로 금리를 산정합니다.

SOFR (Secure Overnight Financing Rate) 는 실제 미국채 RP 거래의 거래량 가중 중앙값을 산출하여 공표하기 때문에 신빙성이 있습니다. ‘24년 3월 7일 기준 SOFR은 5.31%를 기록하고 있습니다. 인터넷 파킹 통장 금리(2~2.2%) 보다는 +3.1~3.3%, KOFR보다는 +1.9% 높은 금리입니다. 보통 RFR의 금리는 해당 국가의 기준금리와 연동이 되는데 현재 미국 연준의 기준금리가 우리나라 기준 금리보다 높아 SOFR 금리도 KOFR 금리보다 높은 상황입니다.

3. 투자를 해도 괜찮을까?

그렇다면 정말 KOFR과 SOFR이 무위험지표인지, 투자를 해도 되는지, 현금으로써의 역할을 하는지에 대해 궁금증이 있으실 거라고 생각합니다. 두가지의 투자처가 현금의 장점인 무변동성, 안정성을 가지고 있는지 알아보겠습니다.

■ KOFR

KOFR ETF 중 가장 시가총액이 큰 “KODEX KOFR금리액티브(합성)” 상품을 살펴보면 연간수익률이 우상향하는 흐름을 보여줍니다. 놀라운 점은 ‘22년 4월 6일 상장일 이후로 수익 하락없이 계속 상승하고 있다는 점입니다. 물론 한국 기준금리가 마이너스가 되면 가격이 하락하겠지만, 기준금리가 플러스인 이상 기준금리만큼의 이익을 계속 내고 있습니다. 펀드보수가 연 0.05%이니, 실질적인 수익률은 (KOFR 금리 - 0.05%) 라고 보시면 됩니다.

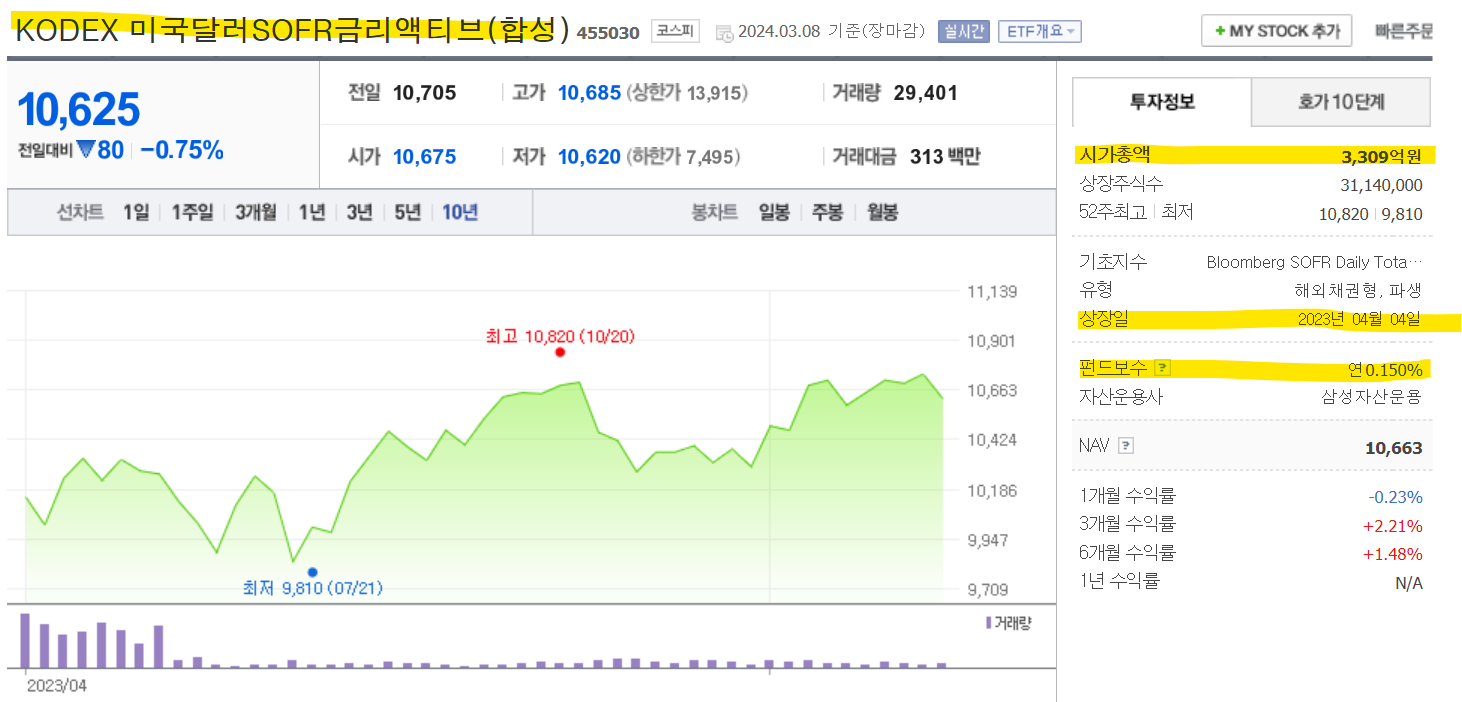

■ SOFR

SOFR ETF 중 가장 시가총액이 큰 “KODEX 미국달러 SOFR금리액티브(합성)” 상품은 KOFR ETF와 달리 등락을 반복하는 패턴을 보여줍니다. 무위험인데 왜 가격이 등하락할까요? 이는 바로 환율과 연관이 됩니다. 국내에 상장한 SOFR ETF는 환에 노출되어 있기 때문에 원/달러 환율이 상승함에 따라 가격이 상승하고, 환율이 하락하면 가격이 하락하는 모습을 보입니다. 그렇기 때문에 KOFR과 달리 투자하실 때 유의하셔서 투자하셔야 합니다.

4. 장단점

KOFR과 SOFR을 투자하실 때 장단점은 아래와 같습니다. 꼭 장단점을 파악하셔서 투자하시기를 바라겠습니다.

■ KOFR

장점

1. 인터넷은행 파킹통장 (2~2.2%) 보다 +1.2~1.4% 높은 수익률을 얻을 수 있다.

2. 무위험자산이므로 리스크가 거의 없다.

단점

1. 기준금리가 하락하면 KOFR 금리도 하락한다.

2. 현금으로 환매하려면 매도 후 D+2일에 현금으로 전환된다.

■ SOFR

장점

1. KOFR (3.4%) 보다 +1.9% 높은 금리로 수익률이 늘어난다

2. SOFR 금리를 매일 복리로 쌓을 수 있다.

단점

1. 환에 노출되어 있어 원/달러 환율 하락에 따른 손실이 크다.

2. 현금으로 환매하려면 매도 후 D+2일에 현금으로 전환된다.

마무리

오늘은 한국과 미국의 무위험지표금리 (RFR) 인 KOFR과 SOFR에 대해 알아봤습니다. 개인적으로 KOFR은 매일매일 이자를 주고, 인터넷은행보다 환금성은 다소 떨어지지만 금리는 더 높기에 현금을 KOFR로 가지고 있는 게 좋다는 판단이 듭니다. 반면, SOFR은 금리가 높아 매력적이지만 현재 원/달러 환율이 너무 높아서 SOFR을 매수하지 않을 예정입니다. 여러분도 본인만의 투자판단을 하셔서 좋은 수익률 내셨으면 좋겠습니다.

감사합니다.

'재테크, 투자 > 국내주식' 카테고리의 다른 글

| [현금파킹] KOFR, SOFR이란 (2) : 투자방법, 투자종목, 투자시뮬레이션, 투자전략 (0) | 2024.03.19 |

|---|---|

| [투자 아이디어] 연말 배당 목표 배당주 투자 _ 우리금융지주, 기업은행, 삼성카드, HD현대, KT, 신한지주, KB금융 등 (0) | 2023.07.25 |

| [업종별 주식] 2차전지 폐기물(폐배터리) TOP 8 관련주 (0) | 2022.01.02 |

| [업종별 주식] 핀테크 TOP 9 관련주 (0) | 2021.08.22 |

| [업종별 주식] 로봇관련 TOP 7 관련주 (0) | 2021.07.08 |